来源:投资者报 2024-12-27

《投资者报》记者近期在和银行沟通时发现,各家银行对于小微金融的感觉真是五味杂陈。一家国有大行的从业人【rén】员告诉记者,现如今经济条件那么差,小微企业经营困难,很多不良贷款就来自小微【wēi】。

“但是由于国【guó】家对于小微的支持,作为国有大行也只能拿出一部分精力【lì】来做这块市场,所以别问我们对小微的态度。”上述从业人员告诉记者。

小微企业原是作为股份制银行弯道超【chāo】车的重点开拓领域,为银行贡献了众多的利润点。国有大行曾面对【duì】广阔的市场,纷纷向小微金融倾斜力度。时至今日,随着宏观经济不景气,小微企业面临困境【jìng】,国有银行内部出现了一些不同的声音。

在国有大行方面,小微金融真的只是“任务”吗?目前,国有大行在小微金融方面又有何努力?

国有银行态度分化

这些年【nián】来,为缓解中小企业融资难题,金融管理当局加大了信贷政策导向力度,要求银行努力做到“三个不低于”。具体规定为,在有效提高贷款增量的基础上,努力实现小微企业贷款增速不低于各项贷款平均增速,小【xiǎo】微企业贷款户数不低于上年同期户数,小微企业申贷【dài】获得率不低于上年同期水平。

此外,监管机构对小微企业贷款比重高的银行定向降准;推动银行建设专门服【fú】务于小微企业融资的信贷专营机构,扩大机构覆盖面;鼓励开发符合小微企业经营特点的信贷产品

……各项举措取得了一定【dìng】的效果。

今年7月份,国务院常务会议还就如何缓解小微企业融资难题进行了具体部署。

但是国有银行面【miàn】对这样的规定,态度各异。一位国有银行的从业人士告诉记者,小微企业的贷款收益率低、坏账率高,是业内众所周知的事情,但问题是:一边要求国有商业银行改善管理,增加利润、降低坏账率,层层压下来的业绩指标让各级领导喘不过气;另一边逼着国有商业银行提高给小微企业贷款的占比,让它们做一些明显不利于业绩的事【shì】情,“这个矛【máo】盾该怎么解决?”

不过,也有观点认为,大银行相比于中小银行,有更加雄厚的资金【jīn】,更加先进的技术和更稳定的风控能力。服务小微企业,大银行可以也必须要有大作为。

在他们看来,大银行不仅为大企业锦上添花,更可【kě】以为小微企业雪中送炭。服务小微【wēi】企业不应该是“要我做”的问题,而是“我要做”的问题。

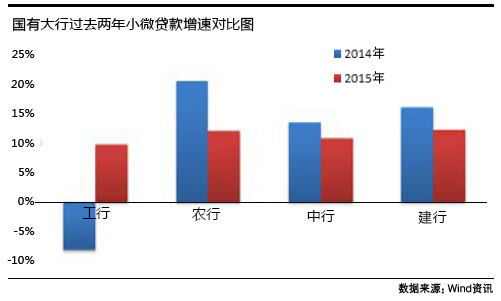

建行农行小微增速相对较高

由于种种政策规定,记者注意到,国有银行的小微【wēi】金融贷款增速方面都出现了增长,不过与银行整体业务增速相比【bǐ】还是有些差距。

银监会的数据显示,用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额23.5万亿元,同比增长13.3%。今年上半年,人民币小微企业贷款余额19.31万亿元,同比增长15.5%。

而五大国有银行的小微不良增速多数在10%左右。以工商银行为例,2015年12月末,小微企业贷款余额约为1.88万亿元,占整体境内分行贷款17.3%,较上年多投放约160亿元,同比增长9.4%,然而金额比重上则较2013年的20.4%略微低。

中国银行2015年末小微企业贷款余额约1.15万亿元,比上年末增加约1100 亿元,同比增加10.4%。

交通银行并未在2015年年报中披露小微企业的贷款金额。但在2014年报告期末,交行中小微企业贷款余额约1.26万亿元,较2014年初增长0.32%余额比较年初下降2.27个百分点至 40.58%。

值得注意的是,在五大国有银行中,农行和建设银行在小微金融的投入力度明显高于其他行。

截至2015年末, 农行小微企业贷款余额约为1.09万亿元,比上年末增加约1100亿元, 同比增长11.6%, 高于全行贷款增速 1.6 个百分点。并从该行对于《投资者报》的回应中得知最新情况,今年上半年,农业银行小微企业贷款余额1.16万亿元,比年初增加732亿元,贷款增速6.72%,高于全行各项贷款增速。

农业银行对外表示,今年将持续加大小微企业金融支持力度,倾斜信贷资源,为小微企业单列了1100亿元贷款投放计划。

增速最高的是建设银行,去年小微企业贷款余额约1.28万亿元,较上年新增约 1300亿元,增幅 11.81%。

“有利可图”才能有效扶植?

眼下伴随着市场【chǎng】需求萎缩,小微企业贷款质量出现了恶化迹象,也伤害到金融机构【gòu】服务于小微企业融资的积极性。可见,推动小微企业融资服务发展,根本在于提高金【jīn】融机构的积极主动性,必须依靠机制创新,让金融机构真正“有利可图”。

有市场人士认为,从机制创新入手,需要进一步发挥财政资金的撬动作用,可考虑将贴息转化为小微企业的风险补偿基金,扩大政策性担保覆盖面,大力推动贸易信用保险对小微企业外部增级作用,试点开展小微企业【yè】贷款信用保险,以减少金融机构对小微企【qǐ】业融资的风险顾虑和中间审贷环节,使得小微企业融资真【zhēn】正成为金融机【jī】构稳定的利润增长点。进一步改革小微企业信贷服务模式,大力简化贷款程序,丰富抵押品和贷款担保方式,在可控风险限额内赋予客户经理灵活经营权,既要严格执行客户经理尽职免责,也要适当提高银行对小微企业贷款风险容忍度,改【gǎi】善激励机【jī】制。

农业银行在接受《投资者报》记者采访时介绍了应对策略在融资方面,农业银行依【yī】托政策性担保公司、政府风险补偿基金、保险公司和财政直补资金等【děng】政府增信机制,不断创新融资模式,破解小微企业融资难【nán】题。不断加强与政府部门、创业风险投资机构、担保公司、高新技术产业园区、创业孵化园区的合作,整合各方资源为小微企业提供综合金融服务。

您是第个访问本页面!